タームシートにおける募集事項(Offering Terms)とバリュエーション

ベンチャー

アメリカのベンチャー投資において、タームシートに記載される募集事項(Offering Terms)の概要およびバリュエーションの考え方について教えてください。また、オプション・プールとバリュエーションの関係について教えてください。

タームシートの募集事項(Offering Terms)には、予定クロージング日、投資家名、1株あたりの発行価額、プレマネー・バリュエーション、資本構成等が記載されています。

ベンチャー投資においては、プレマネー・バリュエーションおよびポストマネー・バリュエーションという2つの考え方があり、投資条件をめぐって創業者と投資家が交渉するうえで最も重要な項目といえます。

オプション・プールを多く設定するほど、優先株式1株あたりの発行価額はディスカウントされるため、創業者としては、オプション・プールの割合を注意深く検討し、投資家と交渉する必要があります。

解説

目次

募集要項(Offering Terms)の内容

アメリカのベンチャー投資において、投資家は、通常、普通株式への転換権が付されている優先株式(Convertible Preferred Stock)によって投資をします。タームシートのOffering Terms(募集事項)には、以下に例示したような優先株式の投資条件が記載されています。(M=百万)

| 英語 | 日本語 |

|---|---|

| Closing Date : As soon as practicable following the Company’s acceptance of this Term Sheet and satisfaction of the Conditions to Closing (the “Closing”) | クロージング日 :タームシートの合意およびクロージングの前提条件達成後速やかに行う |

| Investors : ABC Venture:5M shares (33.33%), $5M | 投資家 : ABCベンチャー: 5M株(33.3%)、5Mドル |

| Amount Raised : $5M | 調達額 : 5Mドル |

| Price Per Share : $1 per share (the “Original Purchase Price”) | 1株あたりの発行価額 : 1ドル(当初発行価額) |

| Pre-Money Valuation : Fully-diluted pre-money valuation of $10M ; fully-diluted post-money valuation of $15M (including an employee pool representing 15% of the fully-diluted post-money valuation) | プレマネー・バリュエーション : 当初発行価額は、完全希薄化後のプレマネー・バリュエーションの10Mドル、ポストマネー・バリュエーションの15Mドル(オプション・プール15%を含む)をベースに算定 |

| Capitalization : The Company’s capital structure before and after the Closing is set forth on Exhibit A. | 資本構成 : クロージング前後の資本構成表をExhibit Aに添付 |

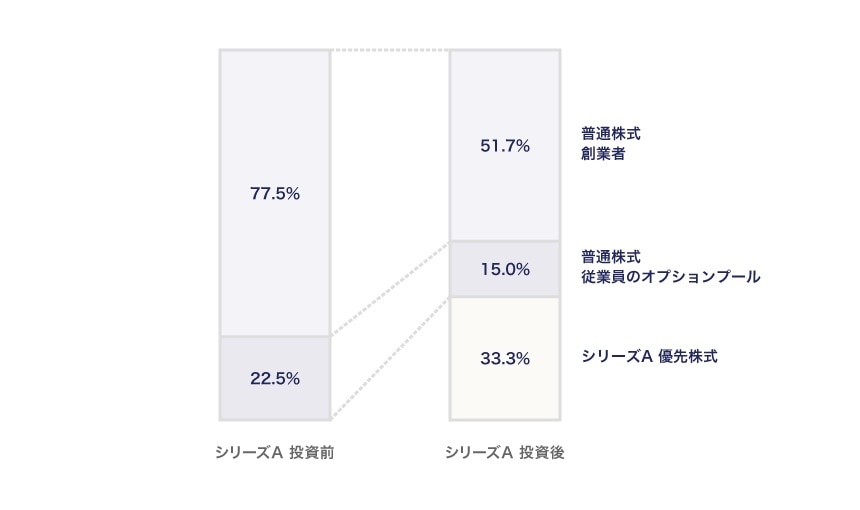

Exhibit Aに添付される資本構成表(Cap Table)の例は、以下のような表になります。

| Security(株式) | Pre-Financing (シリーズA投資前) |

Post-Financing (シリーズA投資後) |

||

|---|---|---|---|---|

| # of Shares (株数) |

% | # of Shares (株数) |

% | |

| Common - Founders (普通株式 - 創業者) |

7,750,000 | 77.5% | 7,750,000 | 51.7% |

| Common - Employee Stock Pool (普通株式 - 従業員のオプションプール) |

2,250,000 | 22.5% |

2,250,000 | 15.0% |

| Issued (発行済) |

300,000 | 3.0% | 300,000 | 2.0% |

| Unissued (未発行) |

1,950,000 | 19.5% | 1,950,000 | 13.0% |

| Series A Preferred (シリーズA優先株式) |

0 | 0% | 5,000,000 | 33.3% |

| Total (合計) |

10,000,000 | 100% | 15,000,000 | 100% |

また、資本構成の変化を図に示すと下記のイメージとなります。

バリュエーションの考え方

投資金額や株数を決定するうえで重要なプレマネー(Pre-money)およびポストマネー(Post-money)バリュエーションの考え方について、上記の例をもとに説明します。

プレマネー・バリュエーション(Pre-money Valuation)

プレマネー・バリュエーションとは、投資家による投資直前の企業価値と推定されるものです。投資家は、発行会社のキャッシュフロー等を元に価値算定手法を用いて、投資直前の企業価値を決定します。

プレマネーにおける1株あたりの株式価値は、以下のとおりです。

($10M/10M = $1 )

これが、今回例示した新規投資における1株あたりの発行価額となります。

完全希薄化後(Fully-diluted)株式数とは、すべての潜在株式が普通株式に転換し、オプションが行使されたと仮定するベースで算出される株式数の合計です。

ポストマネー・バリュエーション(Post-money Valuation)

ポストマネー・バリュエーションとは、投資直後の企業価値と推定されるもので、今回の例では以下のとおりです。

($10M + $5M=$15M)

ここでは、投資家による投資額(現金)の分だけ、プレマネーの状態から企業価値が増加するという前提が置かれています。

投資家の投資直後の持分は、以下のとおりです。

($5 / $15M = 33.3%)

優先株式1株が普通株式1株に転換可能であるとすると、投資家は、投資直後の完全希薄化後ベースで33.3%の持分を取得することになります。

投資家の取得する優先株式数は、以下のとおりです。

通常、対象会社として調達必要額が決まっているので、創業者は投資後の自己の持株比率がどこまで希薄化するかを見極めながら、投資家との間でプレマネー・バリュエーションを交渉することにより、1株あたりの発行価額が定まり、投資家に発行される優先株式数および各株主の持ち株比率が決まります。

オプション・プールとバリュエーション

タームシートのCap Tableには、創業者や過去の投資家がすでに発行された株式のみではなく、従業員等に発行される予定の株式(オプション・プール)の合計数が記載されます。

ベンチャー企業は、従業員の報酬やインセンティブのためにストックオプションに依拠することが多いので、オプション・プールをなるべく多く確保すべきと考えるかもしれません。

オプション・プールに確保された株式数は、プレマネー・バリュエーションに基づく1株あたり価値(すなわち1株あたりの発行価額)を計算する際に用いられる完全希薄化後株式数に含まれることが通常です。

したがって、オプション・プールの数を多く設定するほど、プレマネーにおける完全希薄化後の1株あたり価値は希薄化するので、オプションを除いた実質的なプレマネー・バリュエーションが下がってしまいます。その結果、一定の調達額を所与とすると、優先株式1株あたりの発行価額はディスカウントされることになります。

創業者としては、バリュエーションとオプションの付与量の両面から、投資家から提示されたタームシートに記載されたオプション・プールの割合を注意深く検討し、投資家と交渉する必要があります。

上記1のCap Tableの例では、300,000株の普通株式(ストックオプション分)がすでに発行され、さらに1,950,000株のオプションが今後発行される予定であるため、シリーズA投資後の完全希薄化後ベースで15%(シリーズA投資後)がオプション・プールとなっています。

通常、10〜20%のオプション・プールを定めるのが一般的とされています。

弁護士法人森・濱田松本法律事務所大阪オフィス