不正の早期発見の具体的な方策(内部通報制度等)と実務上のポイント

危機管理・内部統制近時、企業内で不正・不祥事が発生したケースで、早期に不正を把握できず、対応が遅れた企業がメディアの批判にさらされる例をよく見かけます。

不正を早期発見するための方策にはどのようなものがあるか、またそれらの方策の一般的な注意点について教えてください。

企業が不正を早期に発見するための方策として、外部の法律事務所を通報窓口にするほか通報窓口を複数設定することや社内リニエンシー制度の導入により、内部通報制度の実効性を高めていくことが考えられます。

そのほか、定期的に抜き打ちでの内部監査を実施することや、匿名での社内アンケート、退職予定の従業員に対するインタビューなど、企業の側から積極的に不正を把握する方策を講じることも有意義です。

解説

目次

企業不祥事の現状

近時、会計不正や品質偽装などの企業不祥事が相次いでいます。営利を追求し、厳しい競争の中で事業を行う企業にとって、不祥事を完全になくすことはきわめて困難と言えます。したがって、企業においては、不祥事を予防するだけではなく、不祥事が発生したときにいかに迅速に事態を把握し、影響を最小限に抑えるかが重要となります。

不祥事に適切に対応できれば、消費者等の信頼をいち早く回復するだけではなく、中長期的な企業価値の向上につなげることも可能となります。

本稿では、不正を早期発見するために必要な方策と一般的な注意点について、実例と具体的方策に触れながら紹介します。

不祥事発見の端緒とその影響

不祥事発見の端緒(きっかけ)が、役員や従業員による内部通報や内部監査部門による監査など企業内部にある場合、企業は早期に不祥事に対応する体制を整えることが可能になります。また、不祥事が社外に明らかになる前に対応を完了できれば、レピュテーションリスクも抑えることができます。加えて、内部通報制度が機能している企業では、不正が早期に発覚してしまうというおそれから、不祥事の発生自体を抑制する効果も期待できます。

これに対し、通報が社外(取引先・競合他社等)からなされた場合や、不祥事を把握した役職員が企業外部へ告発した場合(いわゆる「内部告発」)など、不祥事発見の端緒が企業外部にある場合には、企業は不祥事の発生を外部から知らされることになるため、事実調査やマスコミ対応などの不祥事対応で後手に回ってしまう可能性が高くなります。また、自浄作用が働いていない企業であるという評判が広まれば、企業価値に重大な悪影響が生じます。

たとえば、廃棄物の不法投棄(埋設)をしたケースで、埋立てに用いられた廃棄物の成分が流れ出し、川が赤く染まったことから出た地域住民の苦情が不正発覚の契機となった例もあります。この点については、連載「近時の不祥事ケースと危機管理・リスク予防」 第1回『事業会社による廃棄物の不法投棄』も参照してください。

その他、近時においては、テレビ番組のスクープやネットの掲示板への書き込みで不正が発覚する例も見られます。

早期に不正を発見するための方策

企業が早期に不正・不祥事を把握するための方策は、①企業側から積極的に不正・不祥事を把握するための方策を講じるものと、②不正・不祥事を把握した従業員等から迅速に報告がなされるような体制を整備するものの2つがあります。

不正・不祥事を把握するための方策

企業側から積極的に不正・不祥事を発見するための方策としては、以下のような方策が指摘されています。

- 匿名での社内アンケート

- 退職予定の従業員に対するインタビュー

- 外部の顧客、取引先等に対するインタビュー・アンケート

- 定期的な抜き打ちでの内部監査

- 外部の弁護士によるリスク評価・デューディリジェンス

匿名でのアンケートは、些細なことでも普段の業務で感じている違和感などを申告してもらうことにより、不正の発覚につながることもあります。

また、会社内部の人間は、会社の不正が発覚すれば会社に所属している自分にも不利益が生じると考えてしまい、不正を申告することが難しいとも考えられることから、会社を退職する従業員や会社外部の顧客や取引先などにインタビューを行うことが考えられます。

さらに、不正発覚の契機の約2割にあたるとされている内部監査や外部の弁護士によるリスク評価を充実させることも考えられます。

不正・不祥事を把握した従業員等から迅速に報告がなされるような体制の整備

他方、不正・不祥事を把握した従業員等から迅速に報告を受けるための方策としては、以下のような方策が指摘されています。

- 実効的な内部通報制度の整備・運用

- (上記と関連して)社内リニエンシー制度の導入(法令違反行為等に関与した従業員が、当該違反行為を自主的に通報するなど、問題の早期発見・解決に協力した場合に、当該従業員に対する処分を減免することができる仕組み)

- (上記と関連して)外部通報窓口(外部の法律事務所等)の設置その他複数の通報窓口の設置

従業員が心理的な抵抗なく不正を報告してくれるには、信頼に足る内部通報制度が構築・運用されていることが大前提ですので、会社には実効的な内部通報制度を整備し、運用することが求められます。そのための具体的な方策としては、社内リニエンシー制度の導入や、会社外部にも通報窓口を設置するなど複数の通報窓口を設置することが考えられます。

なお、顧問弁護士が外部通報窓口を担当する場合の問題点(通報の受付・調査業務を担当する場合の問題点)や、実効的な内部通報制度を構築・運用するための具体的方策(社内リニエンシー制度の導入等)等については、『ガイドラインを踏まえた内部通報制度の実践的な見直しのポイント』をご参照ください。

以上のような各方策のうち、不祥事発見の端緒として最も大きいものは、役職員等による内部通報です。消費者庁による2016年度の調査では、内部通報制度を導入している事業者のうち、58.8%の事業者が内部通報をきっかけとして不正・不祥事を把握したと回答しています(消費者庁「平成28年度 民間事業者における内部通報制度の実態調査 報告書」58頁)。

免震・耐震装置に関するデータ改ざんがなされたケースで、社員による上司等への相談を端緒として、会社として不祥事を把握するに至った例もあります。

不祥事対応においては、不祥事を発見した従業員が、外部告発ではなく内部通報を選択できるような信頼性・実効性の高い内部通報制度を、企業側が整備・運用できているかが、重要なポイントの1つとなります。

なお、不祥事が起きた際に策定される再発防止策として、信頼性・実効性の高い内部通報制度を整備・運用することがあげられる例も多く見られます。この点については、連載「近時の不祥事ケースと危機管理・リスク予防」第2回『産業廃棄物の不法投棄事案から考える不正発覚後の対応・再発防止策策定のポイント』、第4回 『土壌汚染関連の不祥事事案から考える不正発覚後の対応・再発防止策策定のポイント』も参照してください。

内部通報制度の現状と問題点

内部通報制度の信頼性の問題

内部通報制度を実効的に機能させるためには、内部通報制度が従業員から十分に信頼されている必要があります。

各企業でも、すでに、内部通報制度の信頼性・安心感を向上させるために、各種の方策が講じられています。

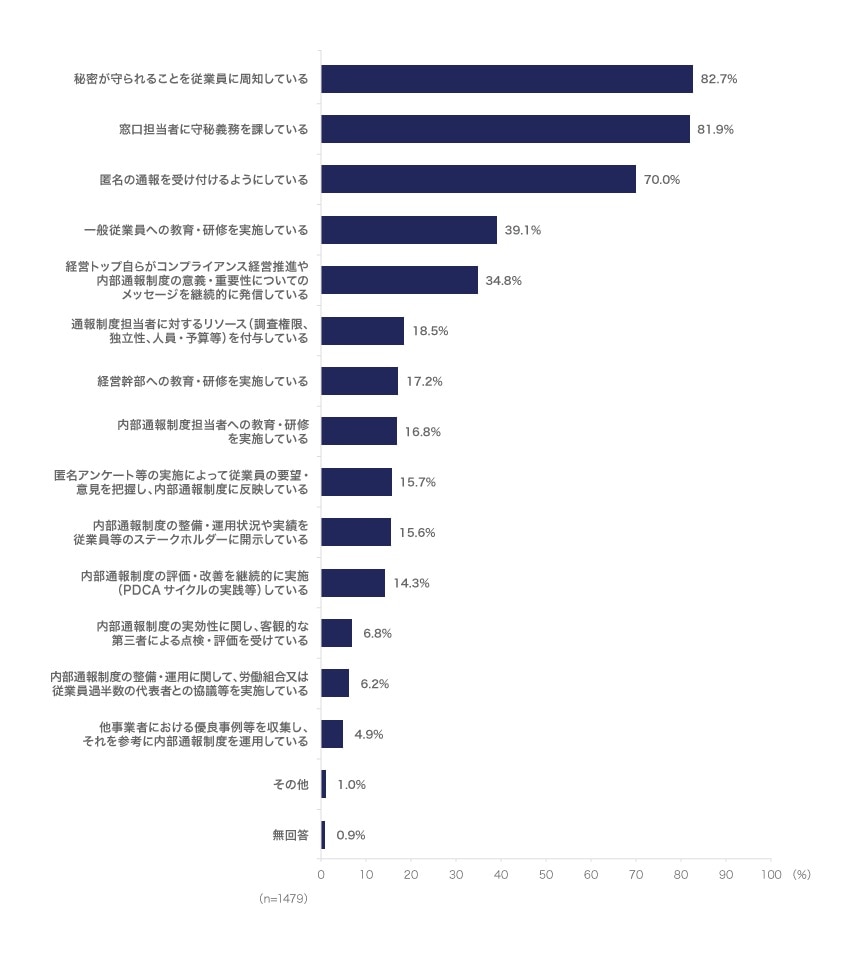

内部通報制度の信頼性・安心感向上のための方策(複数回答)/全体

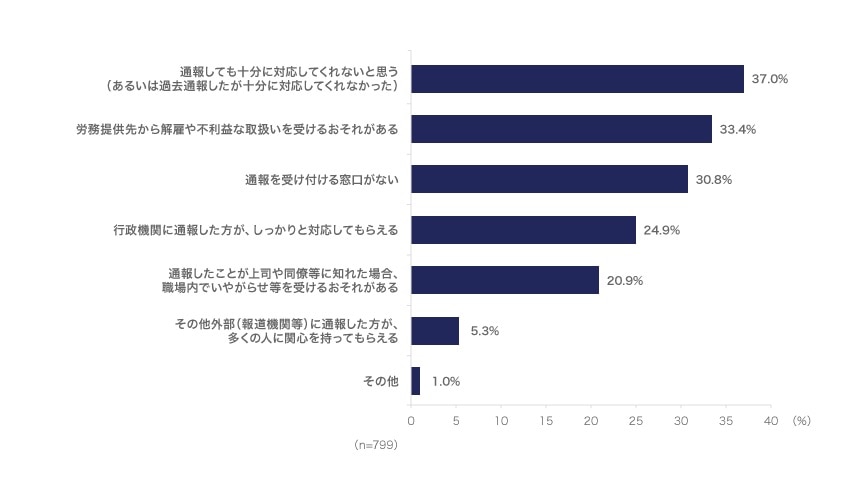

しかし残念ながら、大勢としては、現在導入されている内部通報制度が、従業員から十分に信頼されているとは言えません。消費者庁の調査によれば、勤務先の不正を知った場合に、最初の通報先として勤務先以外(行政機関、報道機関)を選択すると回答した労働者の割合は、約47%にも上ります(消費者庁「平成28年度 労働者における公益通報者保護制度に関する意識等のインターネット調査 報告書」21頁)。

その理由としては、以下のようなものがあげられています。

まず労務提供先へ通報しない理由

このことからも相当数の従業員が、自社に導入されている内部通報制度が機能していないと考えていること、また内部通報を行ったために不利益な取扱いを受ける可能性を否定できないと考えていることがわかります。

内部通報が機能しなかった事例

企業の内部通報制度が機能しなかったケースとして、下記の例などがあげられます。

- 従業員から内部通報が行われ会社トップも問題を把握していたにもかかわらず、社内での本格的な調査の開始が通報から約1年半後になった例

- 社員がデータ数値の偽装が行われていることを認識していたものの、それが技術的根拠のない改ざんであるとの確信を持てなかったために内部通報を躊躇してしまった例

- 複数の支店において内部通報が行われていたものの、全社的な実体的調査が行われなかった例

内部通報制度の整備・運用に関するガイドラインの概要

実効的な内部通報制度の整備・運用のために参照すべきは、消費者庁が2016年12月に公表した「公益通報者保護法を踏まえた内部通報制度の整備・運用に関する民間事業者向けガイドライン」(以下「ガイドライン」)です。

このガイドラインは、内部通報制度の重要性が認識されるようになってきているものの、いまだその機能が十分に発揮されていないという問題意識の下、2005年7月に内閣府国民生活局から公表された「公益通報者保護法に関する民間事業者向けガイドライン」が改定されたものです。

ガイドラインでは、事業者が自主的に取り組むことが推奨される事項が明確化・具体化されています。これにより、各事業者は、ガイドラインの内容を参考として、規模や業種・業態に応じた適切な取組みを行ったり、あるいはガイドラインの内容を一層充実させた仕組みを整備・運用したりすることが可能となっています。

なお、各企業の実態に即した実効的な内部通報制度を整備・運用していくためには、コンプライアンス体制の制度設計や不祥事対応に実績のある弁護士等の外部の専門家からアドバイスをもらいながら進めていくことが有益です。

「公益通報者保護法を踏まえた内部通報制度の整備・運用に関する民間事業者向けガイドライン」の全体像

| I. 内部通報制度の意義等 |

|

| II. 内部通報制度の整備・運用 |

|

| III. 通報者等の保護 |

|

| IV. 評価・改善等 |

|

なお、ガイドラインでは、各項目の重要度等に応じて、文章の末尾が「必要である」、「重要である」、「適当である」、「望ましい」とされていますので、ガイドラインを活用する際の参考とすることが可能となっています。

牛島総合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 知的財産権・エンタメ

- 危機管理・内部統制

- 訴訟・争訟

- 不動産

牛島総合法律事務所