- 発売日

- 2023年04月10日

- 出版社

- 清文社

- 編著等

- 泉絢也

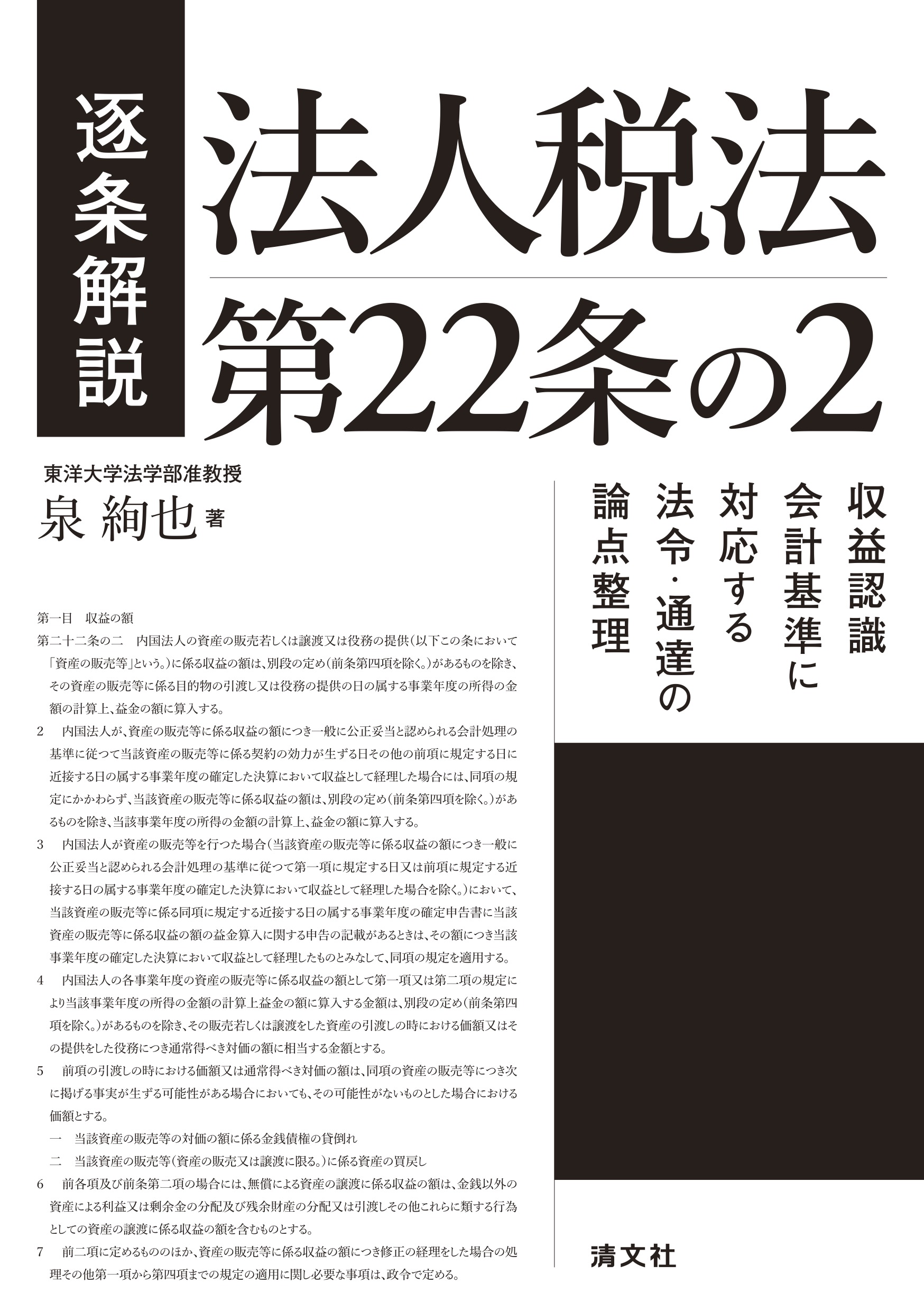

収益認識会計基準の公表に伴い創設された、法人税法第22条の2を中心とする関係法令及び通達を逐条的に解説。会計基準の内容を概観し、法人税法上の収益計上時期、計上額に関する実務の全体像から個別論点等までを整理収録。

目次

表紙

はじめに

目次

凡例

第Ⅰ部 収益認識会計基準の概要

収益認識会計基準の概要

①目的と適用範囲

②基本原則と収益認識ステップ

③適用時期

④適用対象企業

⑤まとめ

第Ⅱ部 収益計上時期・計上額に関する平成30年度税制改正の概要

収益計上時期・計上額に関する平成30年度税制改正の概要

①法人税法の改正内容の概観と留意点

②法人税法施行令の改正内容の概観

③法人税基本通達等の改正

④国税庁による「収益認識基準による場合の取扱いの例」の公表等

⑤まとめ

第Ⅲ部 法人税法22条の2の逐条解説

第1節 法人税法22条の概要

①法人税法22条1項

②法人税法22条2項

③法人税法22条3項

④法人税法22条4項

第2節 法人税法22条2項

①収益の額と別段の定めによる益金算入額・不算入額との関係

②収益の計上時期の問題

③収益の計上額の問題

第3節 法人税法22条の2第1項

①法人税法22条の2の格納場所(条文配置)からの検討

②規定の文言等からの検討

③法人税法22条2項との比較検討

④法人税法22条の2第2項及び第3項との比較検討

⑤収益認識会計基準との比較検討

⑥立案担当者の見解の要旨

第4節 法人税法22条の2第2項

①規定の文言等からの検討

②立案担当者の見解の要旨

第5節 法人税法22条の2第3項

①申告調整を通じた近接日基準による益金算入

②法人税法22条の2第2項を通じた益金算入

③法人税法22条の2第3項の適用要件

④法人税法22条の2第3項の適用対象となる額と収益の額の誤記載

⑤法人税法22条の2第3項は恣意的な申告調整を認めないものか

⑥立案担当者の見解の要旨

第6節 法人税法22条の2第4項・第5項

①法人税法22条の2第4項の概要

②法人税法22条の2第5項の概要

③どの時点の時価であるか

④譲渡した資産の「価額」と提供した役務につき「通常得べき対価の額」

⑤収益認識会計基準との比較

⑥資産の引渡しの時の価額等の通則を定める法人税基本通達2-1-1の10

⑦変動対価に関する法人税基本通達2-1-1の11

⑧売上割戻しの計上時期を定める法人税基本通達2-1-1の12

⑨一定期間支払わない売上割戻しの計上時期を定める法人税基本通達2-1-1の13・14

⑩値増金の益金算入時期を定める法人税基本通達2-1-1の15

⑪キャッシュバックなど相手方に支払われる対価の取扱いを定める法人税基本通達2-1-1の16

⑫立案担当者の見解の要旨

第7節 法人税法22条の2第6項

①概要等

②混合取引(特に現物配当)をめぐる議論

③立案担当者の見解の要旨

第8節 法人税法22条の2第7項と同法施行令18条の2

①収益認識会計基準への対応

②法人税基本通達2-2-16(前期損益修正)

③法人税法施行令18条の2第1項・第2項

④法人税法施行令18条の2第3項

⑤法人税基本通達2-1-1の11注書

⑥法人税法施行令18条の2第4項は委任の趣旨を逸脱しているか

第9節 通達の取扱い

①収益の計上の単位の通則(法基通2-1-1)

②部分完成の事実がある場合の収益の計上の単位(法基通2-1-1の4)

③技術役務の提供に係る収益の計上の単位(法基通2-1-1の5)

④ノウハウの頭金等の収益の計上の単位(法基通2-1-1の6)

⑤資産の販売等に係る収益の額に含めないことができる利息相当部分(法基通2-1-1の8)

⑥棚卸資産の引渡しの日の判定(法基通2-1-2)

⑦委託販売に係る収益の帰属の時期(法基通2-1-3)

⑧固定資産の譲渡に係る収益の帰属の時期(法基通2-1-14)

⑨履行義務が一定の期間にわたり充足されるものに係る収益の帰属の時期(法基通2-1-21の2)

⑩請負に係る収益の帰属の時期(法基通2-1-21の7)

⑪返金不要の支払の帰属の時期(法基通2-1-40の2)

第Ⅳ部 個別論点・事例研究

Q1 引渡しとは

Q2 民法上の引渡しと引渡基準

Q3 出荷基準と引渡基準の関係

Q4 出荷基準と引渡基準・近接日基準の関係

Q5 出荷基準・到着(着荷)基準と引渡基準

Q6 出荷基準にいう出荷とは

Q7 引渡基準と権利確定主義

Q8 引渡基準と管理支配基準(商品引換券等の取扱いも含む)

Q9 収益認識会計基準の履行義務充足基準との関係

Q10 無償譲渡の場合の収益の計上時期・計上額

Q11 申告調整による引渡基準の採用

Q12 収益の計上額と金銭債権の貸倒れの見込み

Q13 税務調査のポイント

あとがき

索引

奥付